Basta de teoría, vayamos a la práctica

Estimado Colega Contador, te has preguntado ¿Qué contingencias tributarias se generan si solamente uno de los comprobantes de pago electrónico de compras o ventas, que está considerado en la liquidación del Impuesto a la Renta 2019, figura en la SUNAT como NO EXISTENTE, DADO DE BAJA o RECHAZADO?

Quizás podrías argumentar, que no hay problema porque es casi imposible que SUNAT se fije en tu empresa, ya que pagas a tiempo tus impuestos, nunca has rectificado declaraciones disminuyendo el impuesto, siempre mantienes tus tributos en el rango aceptable, solamente es una pequeña o incluso microempresa, etc. etc.

Esos argumentos podrían ser ciertos y lógicos hasta hace algún tiempo, cuando la SUNAT solamente disponía para sus labores de fiscalización tributaria a AUDITORES HUMANOS y su tiempo de trabajo, también reunir los elementos de trabajo para la auditoria implicaba trasladar físicamente los libros contables, comprobantes o documentación de sustento, declaraciones juradas, etc. además de comunicar previamente al contribuyente, que era quien proveía la mayoría de dichos elementos. Es decir, costaba mucho hacer las auditorias tributarias y era impensable que todos los contribuyentes sean fiscalizados por el limitado número y tiempo de los auditores.

Ahora la situación ha cambiado, los elementos con que se realiza la fiscalización tributaria están a disposición de SUNAT, incluso no podría comunicar al contribuyente que va a ser fiscalizado, y lo mejor para la SUNAT por consiguiente lo peor para el contribuyente que sigue manejando los criterios anteriores y todo lo que envía e informa a SUNAT no está bien controlado, verificado y consistente, es que ahora tiene a su disposición a AUDITORES ROBOTS, o “Bots” como se llama en el ambiente informático a cierto tipo de programas que pueden realizar las tareas de los seres humanos, con más eficiencia, en menos tiempo, sin cobrar más y trabajando 24/7. Es decir, no le cuesta más a la SUNAT hacer las auditorias al 100% de sus operaciones hasta al más micro contribuyente.

Entonces los contadores debemos adecuarnos a la nueva situación, agravada por la necesidad de SUNAT de recaudar muchos más, para cubrir la brecha fiscal ocasionada por los gastos imprevistos debido a la pandemia COVID19. Tal como se puede ver en el Plan de Reactivación Económica del Gobierno. El tema de la Contribución a la Economía y Recaudación Fiscal, esta a continuación de Seguridad Alimentaria y Servicios Básicos, que es prioridad uno, esto implica mayor riesgo para el contribuyente y responsabilidad para nosotros, la única forma de enfrentar ese peligro de sanciones y multas tributarias es que nos apoyemos tambien en los “Bots”, para detectar esas situaciones que generan contingencias tributarias, de forma preventiva, revisando o validando el total de comprobantes de pago electrónico en este caso. Ello implicaría en convertir esta situación riesgosa en una oportunidad para: 1) Rentabilizar tu servicio contable, porque los “BOTs” respecto a un ser humano siempre reducen los costos, elevan la calidad (no tienen errores) y en menos tiempo llevan a cabo la actividad, 2) Mejorar tu servicio contable, liberándote del trabajo mecánico y repetitivo de validación manual o directa en el sitio de SUNAT por uno automatizado también en el sitio de SUNAT, pudiendo disponer de ese tiempo libre para dedicarte a tareas más especializadas que den valor agregado a tu servicio contable.

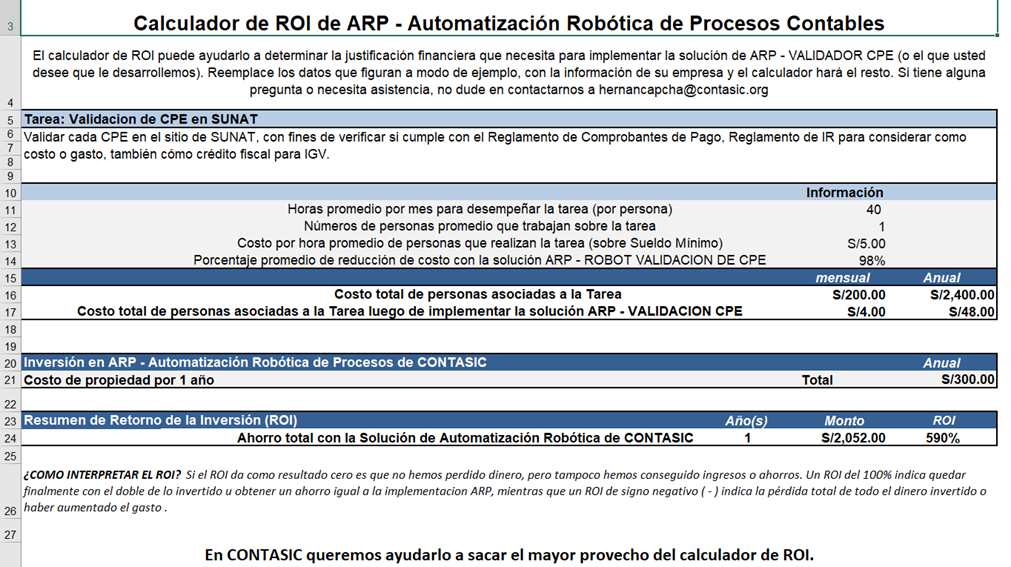

Para decidir si nos conviene usar un “Bot” debemos tener algunos elementos de análisis para comprobar si ello permite maximizar el retorno de la Inversión o el ahorro en gastos.

Aspectos a considerar en el análisis para calcular el retorno de la Inversión de la utilización de ARP -VALIDACION CPE:

– ¿Cuál es el costo actual del personal que realiza el proceso a automatizar?

Para que un humano valide en el sitio de SUNAT cada comprobante de pago electrónico toma aproximadamente 120 segundos, si consideramos para 1,000 documentos en horas serian casi 34 horas, es decir 4.2 días, en soles sería 170 soles si lo hace un asistente que gana sueldo mínimo. Suponiendo que ese personal no se cansa, no se distrae y en ningún momento deja de validar al mismo ritmo.

– ¿Cuánto tiempo se pierde corrigiendo errores humanos?

El trabajo repetitivo y mecánico de los humanos está sujeto a un alto margen de error por el tema de la rutina y la fatiga, asimismo, a medida que pasan las horas del día su performance disminuye. Si consideramos que se debe corregir o revalidar el trabajo realizado, un 15% es lo mínimo aceptable, en horas sería 6 y en soles sería 30 soles.

– ¿Cuántas horas podrán trabajar los Bots, en comparación con el personal?

Trabaja 24/7, es decir, se le puede dejar trabajando con grandes cantidades de documentos por validar y lo realizará hasta que acabe sin importar horarios de trabajo. Los Robots no piden permisos, vacaciones, licencias por salud, etc.

Para el mismo volumen de documentos (1,000) es 15 minutos de proceso, pero considerando la participación de un personal para indicar la ruta de la carpeta y los reprocesos, será 30 minutos.

– ¿Cuál es el costo de implementar la solución robótica?

Es de 250 soles para clientes CONTASIC y 450 soles para TERCEROS, la licencia es por un año, para cualquier número de empresas y validaciones anual y mensuales de CPE de compras y ventas.

CALCULO DE ROI de Robot Validación de CPE con los datos indicados.

Para acceder a la Hoja electrónica use el link: https://1drv.ms/x/s!AmGEVId2V4LehrN3LWtrW8TNCysIKw?e=TGfzpn

Podemos verificar que el ROI es sumamente favorable, permite un ahorro en el gasto (que es lo mismo que un ingreso) de casi 6 veces la inversión , y esto sin considerar que si se utiliza el robot con más empresas o documentos el ROI se incrementa ya que el mayor costo o inversión es fija (la del robot), y la parte variable es del personal, con lo cual se puede convertir para el profesional contable en una herramienta que le permita incluso generar un nuevo negocio, el de prestar servicios a sus colegas y empresas, ya que la validación se hace con los datos del Libro Electrónico presentado a SUNAT que puede ser generado por cualquier sistema o aplicación contable.

La hoja electrónica lo compartimos con la finalidad que lo use luego del análisis que seguramente hizo de que procesos morirán y cuales vivirán en contabilidad luego de esta experiencia de pasar de la cotidianidad del trabajo presencial a la virtualidad, que se indica en el artículo. Rentabilizar nuestra práctica profesional es el único camino que nos queda para enfrentar la crisis recesiva que sucederá a la crisis sanitaria por dos años mínimo (según los entendidos), y la adopción de herramientas que permitan la reducción de costos y a la vez la mejora de nuestros servicios es la mejor opción.

También compartimos el instalador del Robot ARP CONTABLE asimismo el video donde se muestra cómo instalar y Generar el Reporte de Validación de CPE en SUNAT con su datos reales.

Para poder utilizar el Robot sin limitaciones puede comunicarse a:

Asesoras de ventas: 999555944 – 936143905 – 922676280 – 922681966 – 912007007 – 955666652

Correo Electrónico: ventas@contasic.org

Respecto al subtitulo del artículo, en contabilidad está sucediendo lo que pasa a nivel general, muchas veces quedamos anonadados por las explicaciones de un pensador o de un filósofo, incluso de algún orador, ya sea político, religioso, conferenciante o catedrático, pero cuando nos acercamos a su vida personal o profesional, esas palabras quizás se hayan convertido en pura habladuría, en algo que se ha quedado anclado en el mundo de las ideas y la teoría sin pasar a la cotidianeidad. Y puede ser que esa misma persona delante de un problema (en el tema que explica muy bien) del día a día no tenga mecanismos para afrontarlo, puesto que es más fácil posicionarse en un plano teórico que práctico. Pensamos que la mejor teoría es una buena práctica, por ello queremos que sea la experiencia de utilizar las herramientas informáticas en este caso de ARP CONTABLE las que generen las reflexiones sobre la teoría que subyace a la identificación de que tareas y procedimientos en contabilidad debemos delegar a los robots.

MG. CPC HERNAN CAPCHA CARBAJAL

Bach. Ingeniería de Sistemas e Informática